Intérêts courus

Choisir une leçon

Économie de marché

Intérêts

Statistiques

Graphiques

Trigonométrie

Cercles

Quadrilatères et Triangles

Similitude

Fonctions exponentielles

Fonctions quadratiques

Fonctions linéaires

Fonctions

Systèmes d'équations

Équations quadratiques

Équations avec fractions

Équations linéaires

Factorisation

Notions de base

Puissances

Opérations de base

Vidéo Explicative

Résumés

Intérêts courus

Définition

Les intérêts courus sont des intérêts qu’on ne calcule pas à l’année, mais sur une plus courte période définie. Ils sont valables pour les placements et pour les crédits.

Formule

Remarque : Une année bancaire possède toujours 360 jours.

Mois bancaires

Calcul de la durée entre deux dates

Nombre de jours entre la date de départ et la fin de l’année :

Nombre de jours entre la date finale et la fin de l’année :

Durée entre ces deux dates :

Attention :

-

Dans le « nombre de mois jusqu’à la fin de l’année, on compte aussi le mois duquel on part.

-

Un mois bancaire possède toujours 30 jours.

-

Si la date est un 31, on le considère comme un 30.

Exemple – Durée entre le 14 février et le 31 août :

| Date de départ | Nombre de mois jusqu’à la fin de l’année | 11 mois (en comptant février) |

| Jour de la date de départ | 14 | |

| Date finale | Nombre de mois jusqu’à la fin de l’année | 5 mois (en comptant août) |

| Jour de la date finale | 30 (on remplace le 31 car les mois bancaires n’ont que 30 jours) |

Calcul :

Paiements échelonnés

Un paiement échelonné est un paiement qui se fait en plusieurs fois. Les intérêts courus doivent être calculés pour chaque période.

Crédit

Exemple

Un crédit de 1800 Fr. est remboursé en trois fois. Le taux d’intérêt est 5%.

-

Premier remboursement de 600 Fr après 60 jours (total : 60 jours)

-

Deuxième remboursement de 600 Fr après 60 jours supplémentaires (total : 120 jours)

-

Troisième remboursement de 600 Fr après 60 jours supplémentaires (total : 180 jours)

On calcule le total des intérêts courus :

Placement

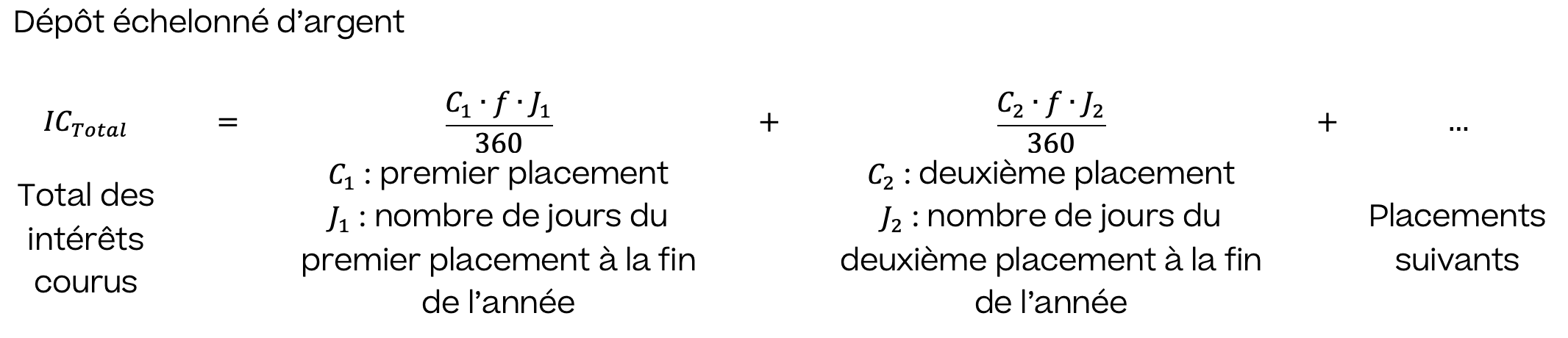

Dépôt échelonné d’argent

Exemple

On place de l’argent de manière échelonnée. Le taux d’intérêt est 5%.

-

Premier placement : 1000 Fr. le 11 janvier

-

Deuxième placement : 2000 Fr. trois mois après le premier

-

Troisième placement : 3000 Fr. trois mois après le deuxième

On calcule le total des intérêts courus :

-

Premier placement : 1000 Fr. 360 jours avant la fin de l’année

-

Deuxième placement : 2000 Fr. 270 jours avant la fin de l’année

-

Troisième placement : 3000 Fr. 180 jours avant la fin de l’année

Apprenez avec les Bases

Unité 1

Intérêts courus

Test final

Créer un compte pour commencer les exercices

Questions fréquemment posées sur les crédits

Qu'est-ce qu'un paiement échelonné ?

Un paiement échelonné est un paiement qui se fait en plusieurs fois. Les intérêts courus doivent être calculés pour chaque période.

Qu'est-ce que les intérêts courus ?

Les intérêts courus sont des intérêts qu’on ne calcule pas à l’année, mais sur une plus courte période définie. Ils sont valables pour les placements et pour les crédits.